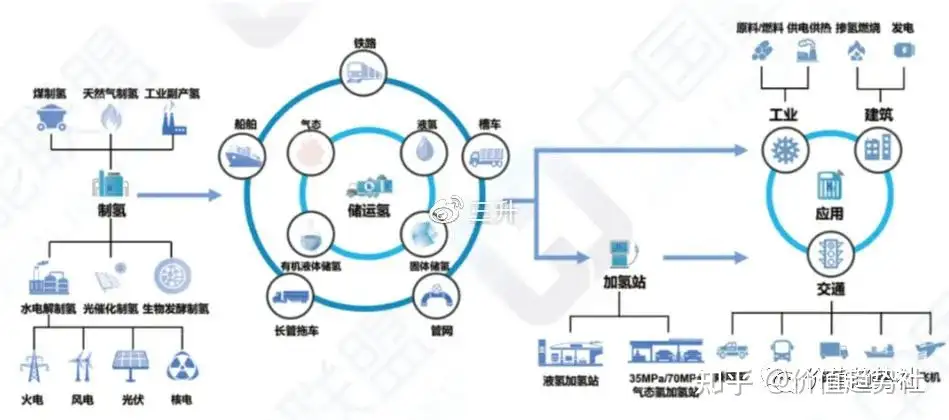

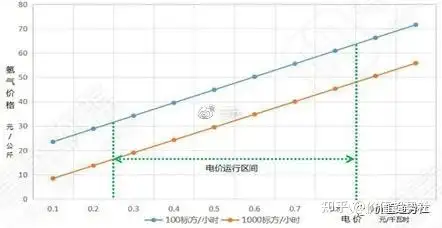

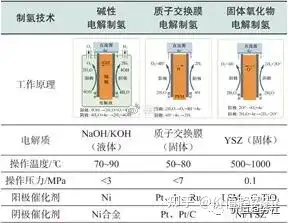

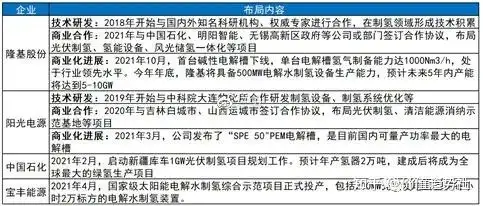

转发一篇海通证券十大新材料行业研报,供船友们周末研读充电!以下是正文:总论:本文详细梳理十大新材料产业链的市场空间。主要基于光伏、风电、新能源车、半导体、军工5大领域。 绿氢产业:新能源产业的助推剂。假设2025年弃风率30%,弃光率20%,且全部弃电均制成氢气。则弃电总量为3136亿千瓦时,可制成61.7亿千克氢气。假设氢气成本18.5元/公斤,则总产值为1141亿元。 储氢技术:绿氢产业的助推环节。储氢技术一般分为物理储氢和化学储氢,物理:高压气态储氢、低温液态储氢。化学储氢包括固态金属储氢与有机溶液储氢。 硅基太阳能材料:绿电载体。根据CPIA数据,2020年全球多晶硅需求量为46万吨,预计2025年需求量为203万吨,CAGR为45%。金属硅和多晶硅的折算关系:1吨多晶硅需要1.2吨工业硅(金属硅),1GW的光伏装机约需4700吨金属硅。 固态电池:新能源汽车赛道长坡厚雪。根据Adroit Market Research的数据,2018-25年全球动力锂电池市场将以约14%的年复合增长率逐步扩张,因此预计到2025年,全球的动力锂电池市场规模将有望达到1000亿美元。在乐观预期的假定下,固态电池的市场渗透率将有望达到5%,因此固态电池的市场规模将可能达到50亿美元。 为了更方便理解2025年动力电池1000亿美元的市场空间,具体的细化换算关系如下:假设每辆新能源汽车使用60KWh的电池,预计2025年全球新能源汽车销量为1500万辆,则全球总动力电池需求将达到900GWh;按照电池价格100美元/KWh计算,则2025年动力电池的市场规模预计会达到1000亿美元水平。 氢燃料电池:新能源车发展的重要形态。燃料电池拉动铂需求:当前技术,我国燃料电池耗铂量平均大约为0.4g/kW,国际前沿技术可以做到0.2g/kW,预计2025年可进一步降低燃料电池耗铂量,降低至0.1g/kW。我们假设2025年,燃料电池汽车平均功率为100kW,则一辆燃料电池汽车耗铂量约为10g,因此每100万辆燃料电池车带动的铂需求量约10吨。 半导体硅片:半导体产业链中最重要的原材料。据SEMI统计,2020年全球硅片的出货面积达124.07亿平方英寸,12英寸硅片面积约为113.09平方英寸/片,约等于1.1亿片12英寸硅片。目前12英寸硅片的价格约100美元/片,2020年全球市场规模为111.54亿美元。按照每年3%的增速计算,2025年全球市场规模约130亿美元。 溅射靶材:国产替代进行时。据SEMI数据显示,2020年溅射靶材占晶圆制造材料的2.6%、占封装材料的2.7%。同时,据前瞻产业研究院的数据,2020年全球晶圆制造市场规模为348.39亿美元,封装测试全球市场规模为204亿美元。二者相加,在2020年,溅射靶材市场规模为14.56亿美元。以过去3年平均年化3%的增长速度预计,在2025年,封装测试材料全球市场规模为236.49亿美元,溅射靶材全球市场规模将达到16.87亿美元。 碳纤维:轻量化时代的必需品。由于碳中和带来的巨大增量需求,我们主要针对风电这一需求进行估测,1GW风电约需311吨碳纤维。2020年风电新增装机为96.3GW。按照14万元/吨的价格假设,我们匡算2020年用于风电的碳纤维市场规模约为42亿元。2025我们假设风电新增装机为400GW,对应碳纤维约为12万吨,则市场规模约为170亿元。 高温合金:航空航天领域的高技术材料。军用航空发动机对于高温合金的需求来自于两大部分。 1)发动机增量:我们预测2025年我国新生产军机数量为200架/年。基于新增军用飞机平均配备3台发动机的基本假设(战斗机为双发,且每机配备一个备用发动机),2025年新增的发动机数量为600台。 2)发动机维修替换:军机发动机工作寿命正常 400-500小时,假设军机发动机平均更换周期约为一年。预计到2025年,现有存量军机约3500架,同时基于每架军机需更换1.5台发动机的假定,我们预计25年我国的存量军机发动机替换需求量将达到5250台。根据现有数据,粗略假定每台军用航空发动机的质量为1.5吨,其中高温合金的质量占比为50%,并且在制作过程中高温合金的成材率为10%,则每台航空发动机对应的高温合金用量约为7.5吨。据此,我们预测2025年,国内军用航空发动机对于高温合金的需求量将突破4.3万吨。按照30万元/吨的价格来推算,2025年高温合金在军用发动机细分市场的规模将有望达到130亿元。 砷化镓:第二代半导体。根据Yole预测,全球砷化镓产值将由2020年的2亿美元上升至2025年的3.48亿美元,复合年均增长率达到10%。 图表1:十大新材料市场空间增速与规模一览  资料来源:海通国际整理,详见下文 1. 绿氢产业:新能源产业的助推剂绿氢生产产业上游为可再生能源发电,中游为电解水制氢,下游为氢气储运环节。 图表2 绿氢产业链一览  资料来源:中国氢能联盟,海通国际 据中国能源局官网数据,截至2020年底,我国可再生能源发电装机总规模达到9.3亿千瓦,占总装机的比重达到42.4%,同时我国可再生能源发电量达到2.2万亿千瓦时,占全社会用电量的比重达到29.5%。截至2020年底,我国风电装机2.8亿千瓦,年发电量4665亿千瓦时;太阳能发电装机2.5亿千瓦,年发电量2611亿千瓦时。 我国可再生能源开发建设最早始于“三北”区域。近几年,受“三北”区域消纳能力影响,风、光等可再生能源增长主要集中在中东部地区。但是,中东部受严苛的土地、资源和生态环境保护限制,风电、光伏的经济环保可开发容量仅在10亿千瓦左右,存在天花板上限,难以保障长远能源需求。因此,未来我国可再生能源发展的重心将从中东部区域重新“北上”和“西进”,向“三北”等资源富集区域回归。但是当地发电能力和用电能力不匹配意味着需要有运输、消纳过剩电能的手段,否则弃风弃光现象势必增加。 同时当大量可再生能源并网运行之后,单纯依靠短周期的小时级储能无法满足电力稳定供应的要求,需要有日度,月度甚至是季节性储能方案。 这两个条件为绿电储能市场开辟了广阔的空间。其中绿电制氢就是一条富有竞争力的技术路线。 2021年习近平总书记明确提出,我国2030年光伏和风电总装机容量将达到12亿千瓦以上。2020年底我国风电和太阳能总装机量为5.3亿千瓦,缺口为6.7亿千瓦。假设2025年填上了一半缺口,且新建的风电光伏比例与现在相同,则2025年光伏和风电总装机容量为8.65亿千瓦,每年可产生11875亿千瓦时电能。以50.83千瓦时每kg氢气计算(理想情况下,生产1kg氢气理论上需要电量为33.04千瓦时。若电解效率按65%计算,则生产1kg氢气耗电量为50.83千瓦时),则这些绿电可制233.6亿kg氢气。 以中国氢能联盟提供的制氢成本计算,假设可再生能源发电大面积铺开后电价为0.2元每千瓦时,则制氢成本18.5元/kg。 对于市场空间预判:2016年中国西部地区弃光率约为20%,弃风率为33.34%。2016年之后由于国家能源局调控,弃风弃光率均有所下降。但随着新能源发电大规模装机,可预见弃风弃光率将再度上升。假设2025年弃风率30%,弃光率20%,且全部弃电均制成氢气。则弃电总量为3136亿千瓦时,可制成61.7亿千克氢气。假设成本18.5元每公斤氢气,则总产值为1141亿元。 图表3 氢气生产成本随电价变化情况  资料来源:中国氢能联盟,海通国际 图表4 不同制氢方式成本对比  资料来源:中国氢能联盟,海通国际 1.1 氢气管道运输与特高压输电的性价比分析-运氢技术亟待提高 由中南电力设计院数据,1000kV交流特高压线路建设费用为425-590万元/km,取500万元/km。常见的LGJ-8×500型号导线1000kv特高压输电能力为12000MW。假设一年365天无间断供电,则年输电量为105亿千瓦时。 根据国内济源-吉利输氢管道项目测算,该项目年输送能力10.04万吨氢气,总造价1.54亿元,折算建设成本为616万元/km。按燃料电池发电效率为60%(发出的电能与直接燃烧氢气的热能相比)计算,10.04万吨氢气可折合能量电能23.82亿千瓦时。 造成这个现象的原因主要是当前氢气管道运输技术尚不成熟。首先输氢压力一般仅为1-4MPa(济源-吉利项目为4MPa)。同时使用的管径也较小(济源-吉利项目使用ф508mm管道)。相比之下,我国国内天然气主干线输气管最大压力为10MPa,最大直径能够达到ф1016mm~ф1219mm。若氢气管道运输各项指标能达到天然气主干线水平,则氢气管道运输能力可达到当前水平的10-14倍,能量传输能力超过特高压线路。 但应该指出的是,特高压输电只能解决能量的传输问题,对于可再生能源的波动性无能为力,故运出来的电要并入电网还需其他能量存储方式配合。而氢气作为能量承载介质,相比电力的最大优势在于可以同时解决能量的储存问题。故不应完全以运输成本评判两种方案。 值得一提的是,世界各国也在研究将氢气部分掺入天然气管道进行运输的可行性。2019 年,德国 E.ON 的子公司 Avacon 计划将天然气管道网的氢气掺杂率提高到 20%。2020年开始,英国HyDeploy示范项目向基尔大学现有的天然气网络注入高达20%(按体积计)的氢气。 由于天然气管网十分庞大,故即使是部分掺氢也可以消纳大量的氢气,降低可再生能源波动产氢的储运成本。此种方案若成功,我国在绿电制氢初期阶段也可以借用西气东输的管线,大大减少氢气储运成本。为后续氢气管道运输技术成熟争取时间。 1.2 电解水制氢设备分析-碱性电解法成熟可靠,质子交换膜未来可期 电解水制氢第一大投入是电费,第二大投入就是设备。三种最有可能的电解水制氢技术路线各方面对比:其中固体氧化物电解法尚处于实验室阶段,碱性电解法已经是成熟的商业化技术,而质子交换膜电解水处于初步商业化阶段 图表5 三种电解水制氢方案对比  资料来源:全球能源互联网研究院,海通国际 碱性电解法隔膜主要为石棉,正负极为Ni或Ni合金。质子交换膜电解法隔膜为质子交换膜,然后在质子交换膜两面涂敷Pt、Ir等贵金属作为催化剂。 目前相同产能下,质子交换膜电解水设备成本约为碱性电解水的2-3倍,这主要是质子交换膜和贵金属催化剂导致的。碱性电解槽目前已经基本实现全国产化,虽然隔膜与电极性能与国外有一定差距,但是成本优势显著。而质子交换膜电解法核心技术优质质子交换膜目前被杜邦、DOW、旭化成等少数国外企业垄断,国产产品与国外性能差距显著。这也是质子交换膜电解法高成本的重要原因之一。 图表6 三种电解水制氢方案技术指标对比  资料来源:中国氢能联盟 ,海通国际 同时由于质子交换膜多为氟磺酸树脂,故要求催化剂在催化性能良好之外还必须耐腐蚀。目前能满足两个条件的催化剂只有Pt、Pd、Ir、Ru等铂族贵金属及其氧化物,这也是质子交换膜电解法成本居高不下的另一个重要因素。 质子交换膜法相比于碱性电解法具有以下几个关键优势: 1、启动时间短。碱性电解法每次开机需要启动时间(大于20分钟),质子交换膜电解法启动时间短(小于10分钟),可以做到随用随开,比碱性电解法更适合用于电力供应有波动的可再生能源制氢。 2、工作范围大。质子交换膜法可在0%-160%范围内工作,碱性电解法只能在10%-110%,更大的工作范围有利于适应可再生能源供电的波动性,也有利于辅助调节电网负载。 3、制取氢气纯度高,可达99.999%。在对氢气纯度有高要求的场合提纯成本低,可具有成本优势。 由于成本影响,短期内可预计碱性水电解法是主流的电解水制氢方案,随着质子交换膜成本的下降以及更少贵金属用量的催化剂开发,预计质子交换膜电解法会成为主流制氢方案。 1.3 主要上市公司-巨头纷纷入场,前途方兴未艾 碱性电解法已经很成熟,国内主要企业有中船718所、苏州竞立、天津大陆、淳华氢能等,国外企业主要有NEL(挪威)、西门子(德国)等。 质子交换膜电解法在国内目前还处于初步商业化阶段,提高技术水平、降本增效是当前主要目标。上述企业也在积极研发和改进质子交换膜电解法。 同时光伏、石化等行业的龙头企业也在积极跨界布局电解水制氢。 图表7 光伏、石化巨头跨界布局电解水制氢情况  资料来源:海通电新组,海通国际 2. 储氢技术:绿氢产业的助推环节储氢技术一般分为物理储氢和化学储氢,物理:高压气态储氢、低温液态储氢。化学储氢包括固态金属储氢与有机溶液储氢。 高压气态储氢技术成熟,但存在着泄露的风险。而低温液态储氢虽然安全,高效,则存在着成本高、耗能大的缺点。因此,我们认为,未来发展的方向是固态金属储氢与有机溶液储氢。固态金属储氢一般指镁、钛、稀土等合金。不饱和烃类有机溶液通过加氢、脱氢来储存、释放氢气。 图表8 不同储氢方式对比  资料来源:中国氢能技术发展现状与未来展望,海通国际 2.1 细化区分不同方法 高压气态储氢是将氢气加压后打入储氢罐,储氢罐有四层结构,铝合金制成罐体,内部衬塑料内胆,外面包裹碳纤维强化塑料(CFPR)保护层,保护层外边还有玻璃纤维减震层。装有5kg氢气的氢气罐本身就会重达100多千克,储氢质量百分比仅有5%左右。 液化储氢技术是将纯氢冷却到20K,使之液化后装到“低温储罐”中储存。为了减少蒸发损失,储罐做成真空绝热的双层不锈钢容器,两层壁之间除保持真空外,还放置薄铝箔以防辐射。目前质量效率比为5.1%-10%。 有机液体储氢是利用不饱和有机液体的加氢和脱氢反应来实现储氢。某些有机液体可以可逆吸放大量氢,且反应高度可逆、安全稳定、易运输,可以利用现有加油站加注有机液体。常用储氢的有机液体包括苯、甲苯、萘、吡啶等,质量储氢密度已接近7.5%。稀土储氢材料一般指的是稀土储氢合金粉,它是在稀土金属中加入某些第二种金属形成合金后,在较低温度下能可逆地吸收和释放氢气的材料。最早出现的稀土储氢合金是CaCu5型六方结构的稀土储氢合金LaNi5、CeNi5,其中以LaNi5为典型代表,其在室温下可与几个大气压的氢反应被氢化,生成具有六方晶格结构的LaNi5H6。  2.2 稀土储氢两种成熟技术路线:La-Mg-Ni系与LaNi5系合金 La-Mg-Ni系合金,其中镁增大了合金的储氢容量(390 mAh/g),并且价格便宜、资源丰富。将Mg加入到合金中可以形成具有更大储氢容量的新型储氢合金。 且具有储氢容量高、可逆性好以及动力学与热力学行为温和可控等优势,被认为是新一代镍氢电池理想的候选负极材料。 而AB5型合金主要由La与Ni两种元素构成,历史较久,目前渐渐被取代。LaNi5型储氢负极合金的实际最大容量(350 mAh/g)接近理论值(372 mAh/g),上升空间有限,目前研发力量集中在其他类型的储氢合金。 图表11 La-Mg-Ni系与LaNi5系合金对比  资料来源:包头稀土研究院,海通国际 为了突破LaNi5合金的理论容量,同时解决La-Mg-Ni系合金在制造和使用过程中存在的问题,发现钇元素能够抑制二元镧镍合金的氢致非晶化。因此La-Y-Ni合金具有能量密度高,易储备且循环次数高的特点,属于环保安全二次电池,其中贵金属可以全部回收进行二次利用。 从经济角度而言,使用成本相对较低的钇(25万/吨)代替其他类型中的Pr、Nd、Co(40万/吨)等稀有金属,同时利用电解法制备钇镍和镧钇中间合金,再采用其形成钇的单价,极大地降低了成本,具有经济性。且其寿命达到了500周之久,具有终端应用潜力。 白云鄂博实验室目前已建成年产300吨的稀土储氢合金实验性生产线。目前对材料的结构以及结构与性能的关系还没有系统和深入的研究,成为制约成果转化的技术瓶颈和核心科学问题。

GMT+8, 2024-3-17 15:22 , Processed in 0.027178 second(s), 18 queries , Redis On. 论坛声明:《世界先进制造技术论坛》属纯技术性非赢利性论坛,请勿发布非法言论、非法广告等信息,多谢合作。

|

简体中文

简体中文 English

English Franais

Franais Espaol

Espaol русский язык

русский язык Deutsch

Deutsch Italiano

Italiano

{kind=link}