|

由于春季发布会当日并没有用户期待已久的iPadmini6等明星产品的身影,本月苹果主要靠搭载自研M1芯片的iMac和iPadPro受到市场关注。

然而苹果毕竟自带新闻体质,在上季度实现营收破千亿美元的记录之后,北京时间4月29日,苹果再次用2021财年Q2财报引爆市场关注——营收同比增长54%,净利润同比暴增110%。财报发布当日,苹果股价上涨超2%,目前市值突破2.24万亿美元。

目前,来自多家机构的分析师已对苹果股票目标价格进行了上调,平均维持在138美元左右,且超过20位分析师给予了“买入”评级。苹果还计划授权将股票回购扩充至900亿美元,这将进一步调动市场情绪。

在一季度营收创新高之后,为何本季度苹果的业绩再次表现亮眼。目前,全球半导体产能危机也给苹果这个消费大户制造了一些阻碍,两个财季以来的优秀表现是更进一步的台阶还是如日中天的拐点?我们从这份财报一探究竟。 iPhone撑起苹果一半业绩,M1芯片带来新的春天 本季度苹果延续了上一财季的亮眼表现,净营收为895.84亿美元,比去年同期的583.13亿美元增长约54%,

净利润为236.30亿美元,比去年同期的112.49亿美元增长110%。

从产品来看,iPhone依然是苹果市场主力,其营业收入占总营收约55%,手机仍是苹果基本盘,销量大涨的主要因素是5G换机潮的推动,另外企业用户方面动作也不小,比如达美航空正准备进行大批量采购以支持员工工作;

从地区来看,增长主力来自大中华区,相比上一季度57%的同比增长,Q2再次飙升到87.5%,目前大中华区业务收入占据苹果总营收的20%,仅次于欧洲区和美洲区,且增速远高于后两者的55.8%和34.7%,库克在电话会议上指出,上季度对手机进行更新换代的消费者数量达到了最高,其中中国消费者增长尤为显著,且中国消费者对iPhone12全系列都给予了充分好评。由于华为受到制裁,中国市场一部分高端手机消费者也转为苹果客户。

连续两个财季实现爆表式增长,苹果又是如何做到的? 首先是实际的产品销售,IDC的调查显示去年第四季度苹果以23.4%的市场份额领跑全球手机市场,4月28日对第一季度的报告也指出,虽然三星从总量上重新占据了第一,但iPhone 12系列的持续成功带来了5520万部的销量。此外个推大数据的统计也表明,iPhone12是中国市场去年第四季度以来最受欢迎的5G手机。

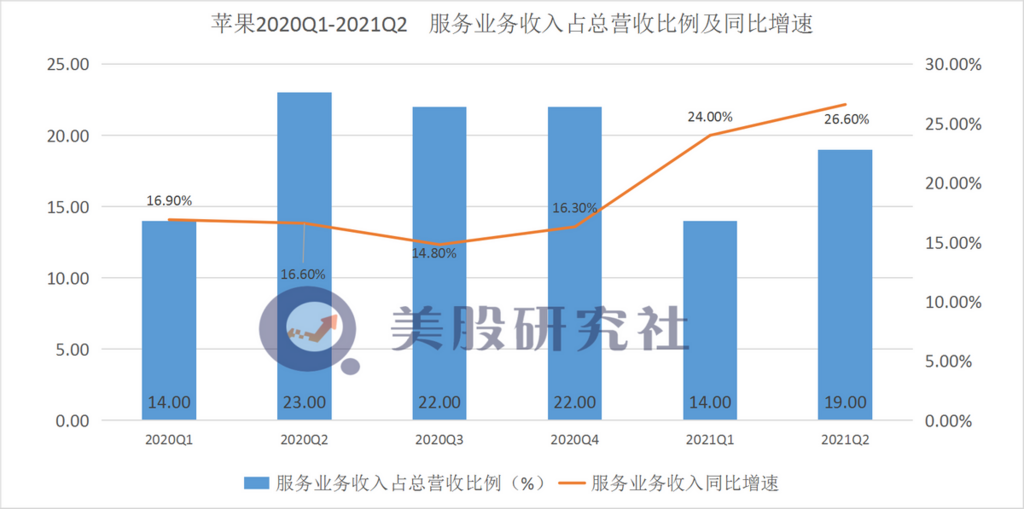

据苹果Q2财季财报,iPhone、iPad、Mac三大件销量同比增长全部在70%左右——后两项数据甚至不包括苹果公司在3月份发布的搭载自研M1芯片的iPad Pro和iMac机型。M1的市场表现已经证明它对消费者的吸引力远超英特尔,由于M1芯片拥有超过英特尔同类产品85%的CPU性能和几乎翻倍的GPU性能,同时兼具功耗低发热量小的优点,Mac在过去三个季度实现了最佳的历史表现,而iPad也因为居家办公和学习大收红利,超过三分之二的Mac和iPad用户是新买家,在日本,iPad的好评率更是高达94%。 销量大增带来营收增长,第二财季苹果所有产品营收全部继续实现了两位数增长:iPhone营收同比增长65.5%,iPad营收同比增长78.7%,Mac营收同比增长70.1%;服务营收同比增长26.6%;穿戴设备、家居设备和配件营收同比增长24.7%。

总的来看,上个季度苹果手机用户换新数量达到了历史巅峰,疫情让iPad和Mac继续领跑远程协作市场。而且首席财务官马斯特里强调,苹果预计截至6月末的第三财季营收将继续出现“强劲的两位数百分比增长”。 软件服务增长稳定,付费用户增长带来更高利润空间 硬件销售之外值得注意的一点是,苹果服务部门业绩的逐年增长稳定,付费用户已增至6.6亿人,光本季度就增加了4000万付费用户,比去年同期增长28%。 苹果服务部门的表现受到不少分析师的关注。在美股研究社看来,相对于硬件产品,服务业务不但边际成本极低,还拥有一个最大的优势:成熟状态下天然拥有极高的毛利率。Q2财报也证明了这一点,本财季苹果服务业务毛利率首次突破70%,目前为70.1%。 虽然Q2财季iPhone业务的毛利增长也达到了42%,但这是通过配件组合优化、成本节省和汇率变动实现的。 在增长效应上,与苹果服务业务类似的有亚马逊AWS业务和微软Azure业务,后两者均为公司实现了显著的利润增长。相对于实体产品销售,服务业务不需要追求高周转率,完成基础建设后成本压力偏低且稳定,受大环境影响有限。 考虑到苹果极强的生态粘性与活跃设备渗透率,来自Evercore ISI、派杰投资等机构和公司的多位分析师表示,按目前的增长速度与增长效率,苹果服务业务有望在五年内实现超1000亿美元收入,并成为第一大营收来源。而这也符合苹果对存量市场与增量市场关系的战略——通过极具吸引力的产品激活增量用户,利用生态护城河保持存量用户粘性。

全球陷入芯片荒,又遭隐私与垄断非议,苹果依旧稳得住? 目前全球半导体相关产业陷入芯片短缺窘境,对于刚刚将M1芯片下放到iPad和将M2芯片进入量产阶段的苹果而言,后续业绩会受到一定的影响。苹果首席财务官马斯特里在电话会议中承认,全球芯片短缺造成的限制可能会使公司在第三财季损失30亿至40亿美元的营收,因为本季度的平稳增长是靠消耗苹果自身的供应缓冲实现的,库克补充这些影响主要存在于iPad和Mac。 面对全球芯片荒,苹果也有自己的考虑。4月26日,苹果宣布计划未来5年在美国投资4300亿美元,主要发力点就是芯片开发和5G创新。在此之前,拜登政府宣布了2万亿美元的基础设施投资,苹果此举既能迎合拜登政府计划,也在拓展自家的芯片开发之路,尤其是M系列自研芯片的成功引导苹果逐渐与英特尔分手。 除了芯片问题,苹果也面临一些细节性的不确定因素带来的影响。 据Counterpoint的数据,真无线耳机市场竞争的加剧实际让AirPods市场份额一路走低,从2018年的60%到2019年的47%再到去年的31%。在此背景下,苹果今年将削减其25%-30%的AirPods产量,实际上,从去年开始,苹果就已进入对AirPods的季节性去库存,新品是否能实现新的增长还需要观察市场表现,由于苹果定价较高,一些竞争厂商已经通过低价产品抢占市场,例如中国的小米以2020年12%的市场份额成为全球第二大真无线耳机制造商。 另外,苹果仍然面临一些隐私和垄断方面的问题:4月27日苹果推出新版iOS14.5新的隐私权限,要求应用程序必须获得用户同意才能进行跟踪,这遭到FaceBook、亚马逊、谷歌在内的巨头集体声讨。库克在财报电话会议上表示:虽然大部分用户其实没有使用这个功能,但这种跟踪控制是有益的。在俄罗斯,APP Store业务也因为滥用市场主导地位和准入规则不透明被俄罗斯反垄断局处以约合1200万美元的罚款。 结语 苹果通过两个财季的表现证明:硬件市场并未达到饱和临界点,软件服务挖掘潜力巨大。考虑到疫情的持续与全球5G建设的稳步展开——尤其是相对较慢的欧洲地区——苹果在以iPhone为代表的硬件销售上还具有长期的发展性,而Spotify与Netflix近期都提高了内容订阅价格,苹果表示目前依然专注于精品内容的制作,这意味着其商业价值空间拓展性极强。如果再加上尚未开门见山的造车业务,能超越苹果未来可能性的,也许只有它自己。 本文来源:美股研究社

|  |联系我们|法律声明|用户协议|AMT咨询|商务合作|会员入驻|积分充值|积分商城|积分奖励规则|TradEx全球购|加入QQ技术群|添加企业微信|加入微信技术群|文章投稿|手机版|

世界先进制造技术论坛™(简称AMT™, 制造知网™)

( 沪ICP备12020441号-3 )

|联系我们|法律声明|用户协议|AMT咨询|商务合作|会员入驻|积分充值|积分商城|积分奖励规则|TradEx全球购|加入QQ技术群|添加企业微信|加入微信技术群|文章投稿|手机版|

世界先进制造技术论坛™(简称AMT™, 制造知网™)

( 沪ICP备12020441号-3 )

发表于 2021-4-30 16:57:38

发表于 2021-4-30 16:57:38

{kind=link}